Thẻ tín dụng (credit card) ngày càng trở nên phổ biến trong thanh toán, mua sắm và mang đến nhiều tiện ích, ưu đãi hấp dẫn. Tuy nhiên, nhiều người tiêu dùng, đặc biệt là giới trẻ, vẫn nhắc về loại thẻ này với thái độ e dè. Họ cho rằng hình thức chi tiêu này sẽ tiếp tay cho thói dùng tiền phung phí, dễ dẫn đến tình trạng “nợ ngập đầu”.

Thực tế, sử dụng thẻ tín dụng đúng cách sẽ mang lại rất nhiều lợi ích cho cuộc sống. Dưới góc độ tài chính cá nhân, hình thức thanh toán này sẽ hỗ trợ tích cực trong chi tiêu, tiết kiệm trong một số trường hợp và góp phần cải thiện tiêu dùng, cũng như tạo nền móng tốt cho những kế hoạch tài chính của bạn trong tương lai.

Nếu vẫn còn là “newbie” với thẻ tín dụng, bạn có thể tham khảo những thông tin sau được gợi ý bởi TNEX dưới đây.

Hiểu nhanh về thẻ tín dụng

Đây là sản phẩm dịch vụ của ngân hàng thương mại hoặc doanh nghiệp, cho phép người dùng có thể vay tiền để tiêu trước và trả sau. Chủ thẻ được thực hiện giao dịch thanh toán trong một hạn mức tín dụng đã được cấp theo thỏa thuận với tổ chức phát hành.

Tùy vào quy định của tổ chức này, cá nhân có thể trì hoãn thanh toán nợ tín dụng miễn lãi trong tối đa 45-55 ngày, tính từ thời điểm cụ thể theo quy định.

Các loại thẻ tín dụng phổ biến nhất hiện nay gồm:

- Theo phạm vi sử dụng: có thẻ tín dụng nội địa, thẻ tín dụng quốc tế.

- Theo nhu cầu của chủ thẻ: có thẻ tích điểm, thẻ dùng để hoàn tiền, thẻ dùng khi du lịch, thẻ rút tiền, thẻ đặc quyền.

Ưu thế thẻ tín dụng

Khi sử dụng thẻ tín dụng, bạn sẽ có một số lợi ích như hạn chế bị trộm cắp, móc túi, thất thoát tiền và hưởng nhiều ưu đãi tiêu dùng.

Chính sách trả góp linh hoạt: Bạn có thể chia nhỏ những khoản giao dịch lớn bằng cách trả góp qua thẻ tín dụng. Ví dụ, bạn muốn mua tủ lạnh mới trị giá 20 triệu. Với tính năng trả góp 0% lãi suất qua thẻ tín dụng, bạn chia nhỏ khoản tiền 20 triệu ra và trả dần trong 12 tháng. Vậy mỗi tháng bạn chỉ tốn khoảng 1,6 triệu đồng, khoản còn lại có thể mang đi đầu tư hoặc gửi tiết kiệm. Ưu thế ở đây là phần 0% lãi suất do lịch sử tín dụng bạn tốt với ngân hàng. Vậy trước mắt bạn cần xây dựng tín dụng bằng cách trả đúng hạn, đủ tiền.

Xử lý tình huống khẩn cấp: Nếu có trường hợp cần “kíp”, bạn luôn có một khoản tiền để chi tiêu với thẻ tín dụng mà không lo về số dư trong tài khoản. Ưu thế sẽ trở thành nhược thế nếu bạn ưu tiên việc này từ thẻ mà không có quỹ dự phòng bên ngoài, từ đó dẫn đến lãi vay cao. Các tình huống khẩn cấp khác nếu có thể đem lại cơ hội cho các bạn, ví dụ cơ hội mua rẻ tài sản nào, hoặc đầu tư nào mà bạn biết chắc sẽ đem lại lợi nhuận cao nhất khi thị trường tốt lại (việc này không nên là đầu cơ, đầu tư ngắn hạn, vì sẽ có thể dẫn đến rủi ro cao nếu không biết sử dụng tín dụng vào đúng chỗ).

Xây dựng điểm tín dụng cá nhân: Số điểm này sẽ giúp ngân hàng biết khả năng trả nợ của bạn tốt đến đâu. Nếu lịch sử tín dụng của bạn tốt, sẽ giúp ngân hàng dễ xét duyệt cho bạn trong các trường hợp bạn đăng ký các khoản vay lớn hơn, chẳng hạn như vay mua nhà, mua xe. Nhược thế ở đây nếu các khoản vay lớn lại quá khả năng chi trả sẽ dẫn đến nợ ngập đầu không trả nổi. Số điểm tích lũy bạn cũng có thể đổi các dịch vụ hay sản phẩm miễn phí như vé máy bay, vé xem phim, tiền sim trả trước, voucher và sử dụng dịch vụ thành viên khác với giá ưu đãi.

Tận dụng, đừng lạm dụng

Tuy vậy, dùng thẻ không đúng cách sẽ có thể tạo ra hệ lụy nghiêm trọng, đặc biệt là rơi vào cảnh nợ nần chồng chất do quá hạn thanh toán dư nợ.

Cần hiểu rằng, nếu để vượt mức nợ miễn lãi, bạn có nguy cơ bị tính lãi suất lên đến 17-40%/năm tùy vào tổ chức phát hành thẻ.

Nợ nần cũng sẽ khiến điểm đánh giá tín dụng của bạn giảm sút, ảnh hưởng đến quá trình vay mượn ngân hàng trong tương lai. Nếu chủ thẻ có lịch sử tín dụng xấu do thường xuyên trả nợ không đúng hạn, tổng số tiền được giải ngân sẽ không cao như kỳ vọng, lãi suất phải chịu cũng phải cao hơn người khác. Với một số trường hợp cá biệt, ngân hàng sẽ từ chối cung cấp dịch vụ tín dụng vì có lịch sử tiêu dùng xấu.

Theo chuyên gia tài chính Mina Chung từ Money With Mina, bạn cần lưu tâm 3 nguyên tắc sau để luôn là người dùng thẻ tín dụng thông minh, thay vì quá lệ thuộc vào nó:

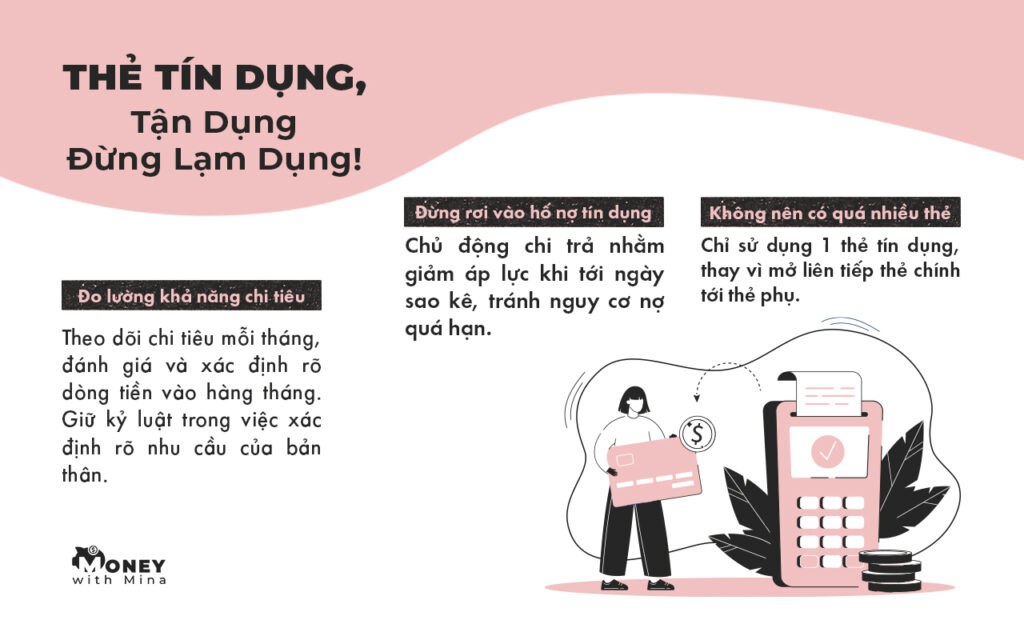

Đo lường khả năng chi tiêu

Cụ thể, bạn chỉ nên tiêu xài trong phạm vi mình có thể trả được. Thẻ tín dụng chỉ thực sự phù hợp với cá nhân biết quản lý tiền bạc, thay vì lạm dụng hình thức “mua trước, trả sau”.

Bạn trẻ nên bắt đầu theo dõi chi tiêu mỗi tháng, đánh giá và xác định rõ dòng tiền vào hàng tháng để có thể thanh toán các khoản chi tiêu bằng thẻ. Duy trì kỷ luật trong chi tiêu và tiết kiệm cũng sẽ giúp quá trình trả góp của bạn diễn ra thuận lợi. Cá nhân cần lên ngân sách cho các khoản chi tiêu, xác định rõ nhu cầu của bản thân. Quan trọng hơn, bạn chỉ nên tiêu cho những phần thuộc chi tiêu cần, không nên sa đà cho chi tiêu theo sở thích.

Ngược lại, nếu bạn chi tiêu không có kế hoạch, bạn dễ dàng rơi vào cảnh “vung tay quá trán”, hoặc mua được rồi vẫn không cảm thấy đủ.

Không để nợ tín dụng

Quan trọng hơn, bạn cần đảm bảo không để phát sinh nợ xấu. Chủ thẻ nên tự đặt ra một hạn mức nhất định cho bản thân. Khi nào số dư nợ đạt tới mức này, bạn nên chủ động chi trả hết nhằm giảm áp lực khi tới ngày sao kê, tránh nguy cơ nợ quá hạn. Nếu sự chủ động không có, việc cài đặt thanh toán tự động trích từ tài khoản ngân hàng là cần thiết.

Ngoài ra, bạn nên nhớ rằng ngân hàng sẽ tính lãi suất dựa theo số dư nợ giảm dần. Trong trường hợp không có khả năng thanh toán một lần, bạn nên chia nhỏ số tiền nộp theo các đợt và cố gắng đóng sớm nhất có thể để giảm thiểu số tiền lãi phải chi trả.

Không nên có quá nhiều thẻ

Hãy chỉ sử dụng 1 thẻ tín dụng, thay vì mở liên tiếp thẻ chính tới thẻ phụ. Rõ ràng, nếu có từ 2 thẻ trở lên, bạn dễ rơi vào bẫy tâm lý “hết thẻ này, ta quẹt thẻ khác”, dẫn đến tình trạng nợ chồng nợ với lãi suất cao chóng mặt. Ngoài ra, bạn có thể không quản lý nổi và các chi phí thường niên hoặc chi phí vô hình sẽ ‘lậm’ vào số tiền tiết kiệm của mình. Do đó, đây là cách tốt để ngăn chặn tình trạng tiêu xài tuỳ ý, kém khoa học.

Đọc thêm: Phân biệt tiết kiệm và quỹ dự phòng theo độ tuổi

Bài viết thuộc dự án Vitamin T – Cổng thông tin giáo dục tài chính nền tảng cho GenZ, nơi ngân hàng số TNEX và nền tảng Money with Mina hướng tới mang đến kiến thức và tư duy tài chính cá nhân cơ bản nhưng thực sự phù hợp với lối sống năng động, hiện đại và giàu trải nghiệm của người trẻ

#taichinh #quanlytaichinh #tietkiem #dautu #TNEX