Mỗi khi bàn về vấn đề tài chính, nhiều kênh thông tin thường gộp chung quỹ tiết kiệm với quỹ dự phòng. Do đó, khá nhiều bạn trẻ nghĩ hai khoản tiền này không có sự khác biệt nên chỉ tập trung cho một bên.

Dưới góc nhìn và kinh nghiệm của chuyên gia tài chính Mina Chung, bất kỳ ai cũng nên cân nhắc tách bạch hai khoản tiền này, bởi chúng được dùng cho mục đích khá khác nhau. Nhờ phân biệt rõ ràng này, quá trình hướng đến an tâm tài chính cũng trở nên thuận lợi hơn.

Hãy cùng TNEX tìm hiểu sâu hơn về hai loại quỹ này, cũng như cách xây dựng mục tiêu tiết kiệm – dự phòng theo từng độ tuổi nhé!

Hiểu sao cho đúng

Đâu là điểm khác nhau lớn nhất giữa hai loại quỹ có vẻ “tuy hai mà một” này? Như đã nói, vấn đề nằm ở mục đích của từng loại quỹ.

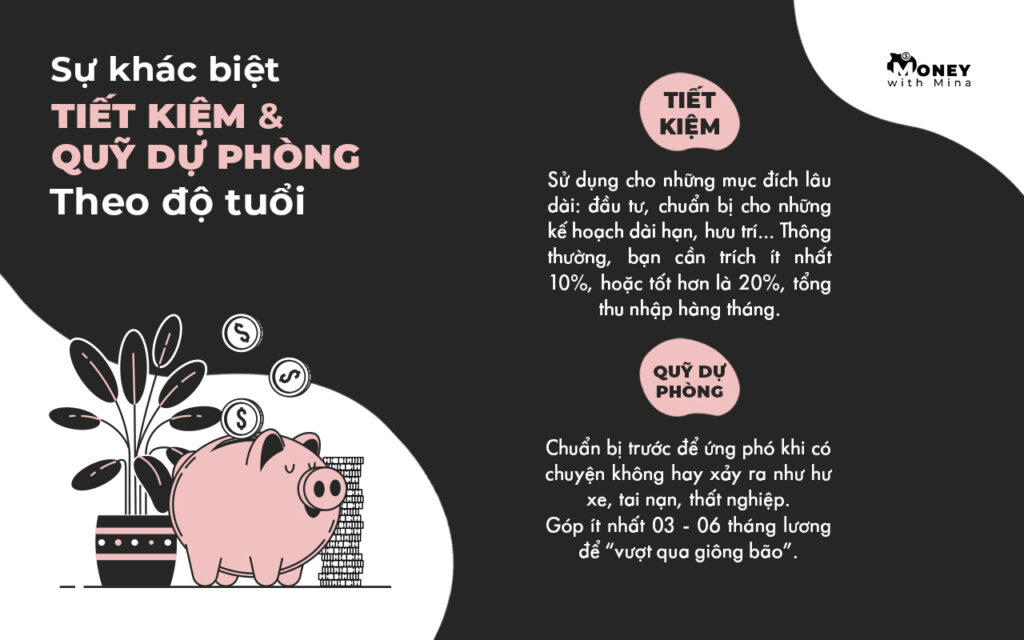

Đều được xây dựng bằng cách tích lũy, nhưng tiết kiệm là khoản tiền được sử dụng cho những mục đích lâu dài: đầu tư, chuẩn bị cho những kế hoạch dài hạn, hưu trí… Thông thường, bạn cần trích ít nhất 10%, hoặc tốt hơn là 20%, tổng thu nhập hàng tháng để “bỏ ống heo” định kỳ.

Trong khi đó, phần tiền dự phòng sẽ có nhiệm vụ đúng với tên gọi: chuẩn bị trước để ứng phó khi có chuyện không hay xảy ra. Rõ ràng, cuộc sống của bất kỳ ai cũng có tỷ lệ rủi ro nhất định, chẳng hạn hư xe, tai nạn, hay dễ thấy nhất là làn sóng lay-off (cắt giảm nhân sự) hàng loạt ở các công ty lớn và đại dịch COVID-19. Chúng ta “Hope for the best, but plan for the worst” (Hi vọng cho điều tốt nhất, và dự phòng những điều tồi tệ nhất) là lý do vì sao mỗi chúng ta đều cần có một quỹ dự phòng của riêng mình.

Nhiều chuyên gia trong lĩnh vực tài chính cho rằng bạn nên có ít nhất một khoản tiền tương ứng với 3 tháng lương để không rơi vào thế bị động nếu gặp phải tình huống ngoài dự đoán. Nền tảng Money With Mina có nhắc đến “an tâm tài chính”, nên bạn hãy xây dựng quỹ chứa từ 6 tháng lương trở lên để tối ưu mọi phương án “đi qua giông bão”. Mức nào “an tâm” cho bạn thì “rót” nguồn từ tiền thưởng, tháng 13, giảm chi tiêu muốn, tiền gia đình cho, lì xì…

Xác định mốc tích lũy theo độ tuổi

“Tôi muốn bắt tay vào tiết kiệm và lập quỹ dự phòng, nhưng chưa biết mình cần hoàn thành những cột mốc nào”. Nếu cũng đang lăn tăn với vấn đề tương tự, bạn có thể cân nhắc một số lời khuyên định hướng dưới đây.

Theo nhà cung cấp kế hoạch hưu trí Fidelity Investments, mốc tiết kiệm được quy về 1-3-6-8, tương ứng với các độ tuổi 30-40-50-60. Nghĩa là khi 30 tuổi, bạn cần đảm bảo có khoản tích cóp tương ứng với 1 năm tiền lương. Đến tuổi 40, tài khoản dành dụm phải trị giá bằng 3 năm tiền lương, tăng dần tương tự với tuổi 50 và 60.

Do đó, hành trình tiết kiệm nên được bắt đầu từ sớm. Hãy tưởng tượng thế này. Bạn và một đồng nghiệp cùng có mục tiêu nghỉ hưu khi 65 tuổi. Với mức lương ngang nhau, nếu bạn tích lũy từ năm 24 tuổi và họ bắt đầu năm 32 tuổi, thì số tiền người đồng nghiệp cần góp mỗi tháng phải nhiều hơn so với bạn. Lý do là họ bắt đầu trễ, cần “tăng tốc độ” để theo kịp.

Trong thực tế, mỗi người có mục tiêu, thời điểm bắt đầu và thói quen chi tiêu khác nhau. Thế nhưng, hãy nhớ rằng thời gian bạn dành dụm sẽ ảnh hưởng trực tiếp đến tỷ lệ tiết kiệm.

Kết hợp với khuyến nghị từ Fidelity Investments, TNEX gợi ý bạn mức mức tiết kiệm và dự phòng theo độ tuổi như sau:

- Ở độ tuổi 30: sẵn sàng với tài khoản tiết kiệm trị giá 1 năm lương + 3 tháng lương cho quỹ dự phòng.

- Ở độ tuổi 40: tiết kiệm được 3 năm lương + 6 tháng lương vào quỹ dự phòng

- Ở độ tuổi 50: tiết kiệm được 6 năm lương + 6-12 tháng lương vào quỹ dự phòng

- Ở độ tuổi 60: tiết kiệm được 8 năm lương + 6-12 tháng lương vào quỹ dự phòng (hoặc hơn, tùy vào khả năng của mỗi người)

Bằng cách bắt đầu tích cóp một cách khoa học sớm, bạn có thêm thời gian và “nhẹ gánh” hàng tháng. Tuy nhiên, bạn nên lưu ý nguyên tắc “đầy thì đẩy”, nghĩa là khi nào hoàn thành mục tiêu quỹ dự phòng thì bạn nên tiếp tục vun đắp cho quỹ tiết kiệm thay vì dừng lại hoặc tiêu xài tùy ý.

Lão Tử từng nói: “Hành trình vạn dặm bắt đầu từ một bước chân”. Xây dựng quỹ tiết kiệm và dự phòng chắc chắn là một quá trình dài và đòi hỏi nhiều nỗ lực và sự kỷ luật của mỗi người. Trong trường hợp vẫn còn lăn tăn khi bắt tay vào hình thành kế hoạch tài chính dài lâu, bạn có thể “gõ cửa” nhà TNEX để tìm kiếm lời khuyên phù hợp nhé!

TNEX – Ngân hàng thuần số tốt nhất Việt Nam với những dịch vụ tài chính miễn phí và thuận ích sống dành cho người Việt. Website TNEX có rất nhiều nội dung hữu ích giúp bạn quản lý tốt hơn về thể chất, tinh thần lẫn tài chính, thương mời bạn gõ cửa ghé thăm. Rất cảm ơn bạn vì đã đồng hành cùng TNEX trong bài viết này.

Bài viết thuộc dự án Vitamin T – Cổng thông tin giáo dục tài chính nền tảng cho GenZ, nơi ngân hàng số TNEX và nền tảng Money with Mina hướng tới mang đến kiến thức và tư duy tài chính cá nhân cơ bản nhưng thực sự phù hợp với lối sống năng động, hiện đại và giàu trải nghiệm của người trẻ

Link bài gốc: https://www.tnex.com.vn/phan-biet-tiet-kiem-va-quy-du-phong-theo-do-tuoi/