Bài viết này không hướng về đánh giá và nhận xét về thương vụ F88. Các bạn có thể tiếp tục theo dõi tin tức cập nhật trong việc điều tra này vẫn đang xảy ra. Tôi muốn nhân cơ hội này muốn gửi đến các bạn những gì tôi biết và hiểu được với các mô hình cho vay tín dụng và hoạt động tài trợ vốn cho các cá nhân, doanh nghiệp nhỏ và siêu nhỏ. Với hi vọng dù ở vài trò nào, là nhà đầu tư, hay người đi vay, bạn sẽ hiểu được tổng quan, cũng như có những câu hỏi đặt đúng chỗ trước khi quyết định gì với tài chính của mình hay cho doanh nghiệp nhỏ của mình.

Nền tảng cho vay Fintech (công nghệ tín dụng) bản chất là gì?

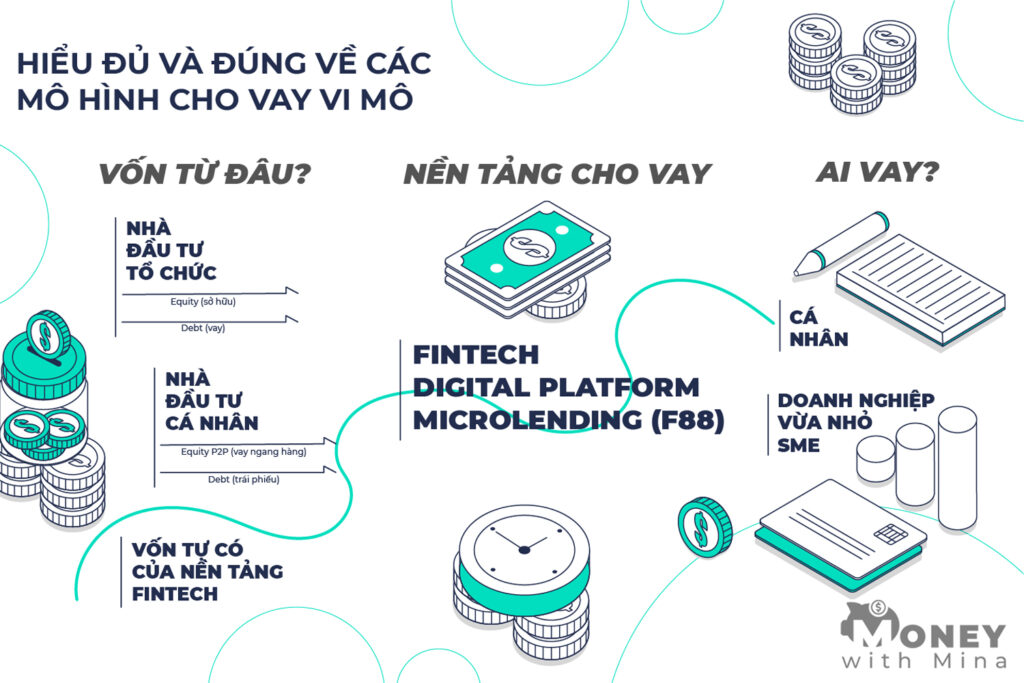

Một nền tảng cho vay vi mô cá nhân và doanh nghiệp SME (thuật ngữ tiếng anh bạn sẽ thấy rất nhiều, ví dụ microlending / microfinance/ microloans) tôi sẽ đi theo hai hình thức cho dễ hiểu:

- Peer-to-peer (P2P “vay” ngang hàng): nền tảng này sẽ tập trung kết nối giữ các nhà đầu tư (cho vay) với người muốn vay. Như vậy fintech đã loại trừ các định chế tài chính trung tâm như ngân hàng hay tổ chức tài chính lớn, khi tạo ra nền tảng kết nối nhờ công nghệ. Nền tảng có thể hoạt động theo dạng cho vay trực tiếp một cá nhân hoặc cho vay theo từng nhóm người, tùy chính sách và cơ sở hạ tầng công nghệ của nền tảng đó. Ở nền tảng này, có thể vai trò của bạn là nhà đầu tư (cho vay), hoặc người đi vay

- Không Peer-to-peer (không ngang hàng): nền tảng cho vay thông thường cho cá nhân hoặc doanh nghiệp vừa và nhỏ. Vì không kết nối peer-to-peer, câu hỏi nên đặt ra là vốn họ lấy từ đâu ra để cho vay? Giống trường hợp F88, các nền tảng này sẽ cần vốn từ các nhà đầu tư tổ chức lớn như quỹ đầu tư – theo dạng equity (vốn sở hữu), hoặc vốn từ nhà đầu tư cá nhân hoặc tổ chức theo dạng debt (vốn vay qua hình thức phát hành trái phiếu chẳng hạn). Việc nêu nguồn vốn từ đâu vì sao cần thiết để biết? Vì bạn sẽ hiểu được áp lực của nền tảng này và chiến lược họ bảo vệ quyền lợi cho ai. Ở những nền tảng này,vai trò của bạn có thể là nhà đầu tư mua trái phiếu, hoặc người đi vay cho bản thân hoặc cho doanh nghiệp nhỏ của mình.

Tại sao những nền tảng này ra đời?

Cho vay vi mô là một sự đổi mới tài chính được thực hiện nhờ công nghệ và nền kinh tế ngang hàng. Nền tảng có thể lan tỏa dịch vụ nhanh chóng tiện lợi đến tất cả người cho vay và người vay tiền cá nhân. Những người muốn cho vay tiền để kiếm được lợi nhuận tiềm năng cao, như một trong những kênh đầu tư đa dạng, có thể tài trợ cho những người đi vay không có khả năng tiếp cận tín dụng do địa lý hoặc không thể nhận tín dụng từ các nguồn truyền thống, chẳng hạn như ngân hàng hoặc hiệp hội tín dụng.

Công nghệ tân tiến cùng với quy trình, chính sách nhanh chóng đem đến sự tiện lợi tối đa cho bên vay hoặc người cho vay. Fintech sẽ đóng vai trò kết nối trực tiếp giữa các đối tác với nhau một cách nhanh chóng nhất và chi phí thấp nhất khi chuyển đổi khách hàng.

Tuy nhiên cũng chính sự “nhanh-gọn-lẹ” này theo quan điểm cá nhân của Mina là con dao hai lưỡi. Người đi vay tiền dĩ nhiên muốn có tiền càng nhanh càng tốt. Và nhà đầu tư (người cho vay) cũng muốn đầu tư để có lợi nhuận nhanh, nhưng họ cũng quan tâm về rủi ro. Vì thế nền tảng phải có đủ chính sách quy trình công nghệ để đảm bảo việc này. Nếu không có, thì chữ nhanh-gọn-lẹ cũng có nghĩa hệ thống nền tảng rất sơ sài, từ việc duyệt hồ sơ đầu tiên cho khách hàng không có tín dụng đen, cho đến quy trình chiến lược thu hồi vốn từ các nợ xấu. Làm sao các hồ sơ có thể duyệt trong vòng 15’ mà không phải 5-7 ngày như các hệ thống truyền thống, nếu không có sự tham gia của công nghệ và cơ sở hạ tầng chuẩn mực. Tôi đã chứng kiến vài Fintech cho vay ngang hàng P2P thành lập và phá sản trên dưới 3 năm nên chắc chắn đây là kênh khác rủi ro khi tham gia. Và nếu các nền tảng này thành lập dưới 3-5 năm và chưa đi qua các khủng hoảng của thị trường, của đại dịch, của mùa đông crypto, hay bất cứ khủng hoảng nào, thì câu chuyện dễ quyết định cho các nhà đầu tư xem xét món đầu tư này có an toàn tham gia hay không.

Kênh truyền thống thường phải có chi nhánh ở tất cả mọi nơi để xem xét hồ sơ, đảm bảo thu hồi vốn diễn nhanh-gọn-lẹ. Nhưng vì công nghệ và số hóa nền tảng mà không có mạng lưới chi nhánh vật lý rộng, thì nền tảng buộc phải xây dựng một cơ sở hạ tầng vững chắc để tránh lừa đảo tài chính, các lỗ hổng công nghệ và các hạn chế khác trong việc thu hồi vốn. Họ có thể phải liên kết hoặc partner với những đơn vị như ngân hàng và tổ chức tài chính khác. Đây đều là những yếu tố mà chúng ta cần câu hỏi trước khi quyết định có tham gia vào các dịch vụ của nền tảng mico-lending hay không.

Đối với mỗi vai trò, bạn cần tìm hiểu và đặt những câu hỏi gì trước khi tham gia vào nền tảng:

Công ty / Nền tảng cho vay:

- Công ty đã đoạt động bao lâu rồi và tìm hiểu những lịch sử việc kinh doanh (F88 đã chứng minh khá tốt qua các thông tin truyền thông về gây quỹ từ các ông lớn, kể cả tin nóng liên quan các KOL, hoa hậu đầu tư vào).

- Tìm hiểu hồ sơ và background của nhà sáng lập, các lãnh đạo của nền tảng.

- Các địa điểm chi nhánh của công ty, phải có mặt ở tỉnh thành để thu nợ và xem xét hồ sơ người vay rõ ràng. Và nếu công ty công nghệ không có chi nhánh ở mọi nơi thì việc đòi nợ diễn ra theo cách thức nào? Công ty có quy trình thu trực tiếp, hay thu hộ thông qua đại lý phân phối hay không (và theo các tin tức gần đây chúng ta đã thấy việc điều tra xử lý cho quy trình thu nợ xấu theo kiểu mafia của F88 báo chí đã đăng).

- Tình trạng nợ xấu như thế nào? Ví dụ ngành ngân hàng và ngân hàng nhà nước quy định nợ xấu không quá 3%, trên thực tế các báo cáo đưa ra thị trường chưa chắc đúng. Tình trạng giải quyết tỷ lệ nợ xấu của những năm lịch sử vừa qua của họ thế nào? F88 vì cung cấp dịch vụ cho nhóm khách hàng dưới chuẩn, vì thế tỷ lệ nợ xấu sẽ cao, và cách bù trừ sẽ nhờ lãi suất cao ngất ngưỡng, hoặc các quy trình đòi nợ hoặc giải quyết tài sản cầm cố sẽ gắt gao.

- Vốn cho vay từ đâu, vốn tự có, từ các quỹ đầu tư, hay từ nhà đầu tư cá nhân (vay ngang hàng)…

- Mỗi tổ chức cho vay sẽ có các chính sách cho vay vi mô của riêng mình, vì vậy hãy đảm bảo xem xét các hợp đồng cho vay trước khi bạn vay vốn hoặc đầu tư vốn. Đọc thêm vài thông tin, ví dụ hợp đồng vay bạn hoặc các quảng cáo quy trình, lập luận những điều nghe quá dễ dàng hay không hợp lý. Nếu bạn lâm vào quy trình nhanh-gọn-lẹ chỉ cần 15’ có tiền, thì bạn đã mất 1 bước tìm hiểu những ảnh hưởng về sau. Những gì không hiểu, mình đều có thể hỏi hoặc nhờ cộng đồng hỗ trợ thêm thông tin.

- Cơ sở pháp lý (giấy phép thành lập và cơ quan nào cấp? (Ví dụ: F88 là Sở Kế hoạch và Đầu tư cấp giấy phép, với loại hình dịch vụ cầm đồ). Tại Việt Nam hiện nay, mô hình cho vay ngang hàng P2P vẫn chưa được cấp phép nên các công ty hoạt động trong lĩnh vực này thường đăng ký là công ty tư vấn đầu tư, và hợp đồng bạn ký kết với họ sẽ là hợp đồng hợp tác kinh doanh theo Luật Dân sự. Họ có thể không cấm hoạt động nhưng phức tạp trong việc khung pháp lý quy định để quản lý cho phù hợp thôi. Tín dụng và dịch vụ tài chính của ngân hàng sẽ do Ngân hàng Nhà Nước NHNN; Fintech sẽ do Bộ Tài Chính hoặc Ủy ban Chứng khoán Nhà nước (UBCKNN) cấp phép và quản lý.

Người đi vay

Ai cũng muốn vay và có tiền nóng ngay lập tức. Dĩ nên việc này sẽ tạo nên một làn sóng lừa đảo tài chính tinh vi để vay tiền rồi trốn luôn không trả với CMND giả, đổi số điện thoại, xóa hồ sơ hoặc 1 người tạo 3-5 tài khoản ảo. Cơ bản kênh truyền thống khi đi vay, sẽ đòi hỏi các thông tin sau:

- Vay tín chấp – không cần tài sản bảo đảm thường đòi hỏi dựa trên thu nhập của bạn hiện tại như thế nào.

- SME kinh doanh vừa và nhỏ thì giấy tờ chứng minh tình hình kinh doanh và tài chính của bạn ra sao để đảm bảo trả nợ.

- Vay thế chấp – “cầm cố” tài sản là nhà, xe hơi, honda, và các tài sản khác. Với công nghệ và kiểu nhanh-gọn-lẹ thì dịch vụ giống “cầm đồ” mà F88 đã tiếp thị, vay nóng chỉ với CMND và cà vẹt xe…

Nếu bạn là người vay, dĩ nhiên bạn không quan tâm nhiều các quy trình chính sách, vì chỉ muốn làm kiểu “nhanh gọn lẹ” nhưng quan điểm ở trên để bạn có thể biết được vậy thì công ty hay nền tảng này sẽ đòi hỏi các giấy tờ thông tin ra sao trước khi họ cho bạn vay.

Trách nhiệm đối với người vay, luôn liên quan đến các khoản vay và quay trở lại điều căn bản nhất, và quan trọng nhất, vay làm gì và khả năng thanh toán của bạn như thế nào. Dù bạn là khách hàng gọi là dưới chuẩn mực tín dụng, nhưng việc xây dựng kế hoạch tài chính để bảo đảm khả năng thanh toán là cần thiết. Thông hiểu những nền tảng làm quá nhanh dễ dàng thì rủi ro về lãi cao và các chi phí đi kèm có thể dẫn đến nợ cắt cổ. Điều kiện ban đầu nếu bạn không tính được lãi suất và số tiền trả hàng tuần hàng tháng thế nào, thì bạn không nên bấm nút chọn trong vòng 15’. “Không có bữa ăn nào miễn phí” (there is no free lunch) là câu nằm lòng tôi muốn các bạn luôn nhớ. Ngoài những ảnh hưởng lớn đến tài chính tương lai, bạn đang góp phần vào phát triển tỷ lệ nợ xấu của toàn hệ thống, và dĩ nhiên sẽ dẫn đến việc phá sản, trở thành tội phạm, và không bao giờ có thể sử dụng dịch vụ tài chính trong tương lai.

Người đầu tư (người cho vay):

A – Khi bạn là nhà đầu tư trực tiếp cho những người vay (nền tảng peer-to-peer); hoặc

B – Khi bạn đầu tư theo kiểu góp vốn qua trái phiếu (tương tự KOL hoa hậu tham gia trong các hot news những năm qua). Với hình thức này giống như mua trái phiếu doanh nghiệp tôi cũng đã chia sẻ trước đây nên sẽ không nhắc lại bài viết này. (Tham khảo 1 video podcast về việc đầu tư trái phiếu).

Tôi cứ phải nhắc đi nhắc lại lợi nhuận cao rủi ro cao và các việc liên quan “too-good-to-be-true”, nghe quá dễ dàng thì hầu hết những điều thuận lợi ít xảy ra, và mất tiền đầu tư hoàn toàn có thể xảy ra:

- Lợi nhuận mỗi năm thế nào?Lợi nhuận cao rủi ro cao(high-risk high-return).Nếu nhìn từ góc độ người vay,lãi cao từ nền tảng nếu có mức lãi suất vượt quá 20%/năm đều là bất hợp pháp hoặc thể hiện rõ dấu hiệu của “tín dụng đen”. Lãi vay cao không có nghĩa tốt, vì nó đồng nghĩa người vay có thể không đủ khả năng chi trả, và trở thành nợ xấu.

- Tỷ lệ nợ xấu của nền tảng trong các năm vừa qua? Cách giải quyết nợ xấu của họ, ví dụ bán các tài sản cầm cố trả lại cho nhà đầu tư, hay họ cam kết nhà đầu tư vẫn nhận khoản lợi nhuận cam kết và tự xóa khoản nợ xấu này.

- Chính sách và quy trình xem xét duyệt hồ sơ kiểu “nhanh gọn lẹ” ví dụ quy trình KYC (know your customer) trước khi duyệt hồ sơ vay có các công nghệ tránh hồ sơ giả mạo, CMND giả ra sao.

- Chính sách và quy trình thu hồi nợ?

- Về hồ sơ tín dụng của người vay (vay cá nhân, vay cho kinh doanh nhỏ lẻ) nền tảng cần thu thập gì? Ví dụ, cho doanh nghiệp vay thì họ có đòi hỏi tài khoản ngân hàng dưới tên của kinh doanh đó hay không, nếu hộ gia đình thì chủ nợ có phải là chủ của kinh doanh và tài khoản ngân hàng.

- Nếu Fintech này gặp khủng hoảng và phá sản, họ sẽ chi trả cho các nhà đầu tư thế nào trên hợp đồng đầu tư hay thỏa thuận. Câu hỏi này sẽ khó, nhưng nếu các nền tảng mập mờ trong việc cho bạn câu trả lời, thì bạn cũng nên tránh xa.

- Số tiền bạn đầu tư vào có phải là vốn nhàn rỗi, có nghĩa có mất hết vẫn không ảnh hưởng đến tài chính lâu dài, và chỉ chiếm 1 phần nhỏ trong việc danh mục đầu tư của mình?

Nền tảng cho vay tiêu dùng nhỏ cá nhân và kinh doanh (Microlending / microfinance / microloans,…)

- Peer to peer hay không? Có nghĩa, peer to peer là ngang hàng, nhà đầu tư lên nền tảng này đầu tư, và nền tảng lấy vốn từ các nhà đầu tư này cho vay lại đối với cá nhân khác. Loại trừ các tài chính trung tâm (centralized system, giống như ngân hàng, hay tổ chức tài chính lớn). Và peer to peer có thể theo dạng cho vay trực tiếp từng người 1, hoặc cho vay theo từng nhóm người, tuỳ theo chính sách và công nghệ của nền tảng tân tiến và xịn đến đâu.

- Còn nếu ko phải cho vay ngang hàng, thì câu hỏi là vốn từ đâu ra? Giống F88, họ cần vốn từ các nhà đầu tư tổ chức lớn, là những ông lớn từ phía sau, hay vốn là từ họ đi kêu gọi từ các quỹ đầu tư lớn….(vốn này nôm na hiểu là theo 2 dạng, equity (quỹ đầu tư), hoặc debt (vốn vay qua hình thức trái phiếu)…..

Tại sao lại có các nền tảng này: cạnh tranh, lan toả dịch vụ nhanh chóng và tiện lợi đến tất cả nhà đầu tư hay người vay cá nhân mà hệ thống truyền thông như ngân hàng có thể từ chối rồi, hoặc quy trình quá rườm rà mà người cho vay không muốn tham gia hoặc không tham gia được. Có nghĩa, hồ sơ tín dụng (credit profile của họ vì lý do gì đi qua các kênh truyền thống khó khăn hơn.)

Vì nhờ công nghệ, nên nhanh gọn lẹ nhất cho bên vay, hoặc người cho vay (các nhà đầu tư)… Và vì nhanh gọn lẹ các nền tảng công nghệ phải có quy trình, chính sách, công nghệ tân tiến nhất. Vì sao, không dịch vụ cho vay, quan trọng nhất là bạn cho vay được, bạn phải thu hồi khoản nợ được. Vì vậy bạn có thể hiểu các nền tảng này Fintech (ứng dụng công nghệ tài chính) là nơi KẾT NỐI, interconnectivity, giữa các đối tác với nhau… Và mình sẽ đi qua từng đối tác và vai trò, và những gì liên quan đến mỗi cá nhân chúng ta khi áp dụng sau. (Co 3 vai trò muốn nêu ra trong bài này, nhà đầu tư cá nhân, nền tảng cho vay Fintech, và người vay).

Vài vì “nhanh gọn lẹ” nên các khoản vay thường có giới hạn của con số tiền vay và thời hạn vay, ví dụ hợp đồng vay 3-6-12 tháng, số tiền vay có thể từ 20tr đến tối đa 500tr.

Vì chữ “nhanh gọn lẹ” theo quan điểm cá nhân là con dao 2 lưỡi. Người vay dĩ nhiên muốn nhanh gọn lẹ để tiền vay về tài khoản cho nhanh. Nhà đầu tư cũng muốn đầu tư cho nhanh để có lợi nhuận cho khoản đầu tư nhanh, nhưng họ quan tâm về rủi ro. Vì thế nền tảng phải có đủ chính sách quy trình công nghệ để bảo đảm việc này, nếu không có, thì chữ nhanh gọn lẹ cũng có nghĩa hệ thống nền tảng sơ sài, và họ không có chiến lược thu hồi vốn từ các nợ vay xấu.

Tôi đã chứng kiến các fintech cho nền tảng P2P thành lập và phá sản trên dưới 3-5 năm rồi, nên chắc chắn sẽ là kênh rủi ro….và nếu các nền tảng này thành lập dưới 5 năm và chưa đi qua các khủng hoảng của thị trường, của đại dịch, của mùa đông crypto, hay bất cứ khủng hoảng gì, thì câu chuyện dễ quyết định cho các nhà đầu tư xem xét món đầu tư này có rủi ro hay không.

Kênh truyền thông thì phải có chi nhánh ở tất cả mọi nơi để việc xem xét hồ sơ, thu hồi vốn diễn ra cũng kiểu “nhanh gọn lẹ” như thế. Nhưng vì công nghệ và digitalization mà không có chi nhánh ở các nơi, thì nền tảng phải xây dựng ecosystem (cơ sở hạ tầng vững chắc) để tránh các lừa đảo tài chính, các lỗ hổng công nghệ, và các hạn chế khác trong việc thu hồi vốn… từ đây, bạn đều có thể đặt câu hỏi dựa vào nền tảng căn bản trên khi tham gia vào các dịch vụ của nền tảng micro-lending này.

Nói về 3 vai trò và từng hạng mục bạn có thể tự đặt câu hỏi khi tham gia

Công ty / nền tảng cho vay

- Hoạt động bao lâu? Lịch sử việc kinh doanh (F88 chứng minh khá tốt qua các thông tin truyền thông về gây quỹ, kể cả tin nóng liên quan các KOL, hoa hâu đầu tư vào)

- Hồ sơ và background của nhà sáng lập, các lãnh đạo của nền tảng này.

- Các địa điểm – phải có mặt ở tỉnh thành để làm gì – thu nợ và xemxéthồsơ người vayrõràng (nếu họ không có, thì việc đòi nợ sẽ bằng cách nào? Họ có quy trình thu trực tiếp, hay thu hộ qua những đại lý phân phối (và theo các tin gần đây, đại lý phân phối theo dạng mafia…. từ những câu hỏi bạn đặt ra mà bạn có thể lấy các thông tin, chứng minh từ phía nền tảng này). F88 có cả trăm chi nhánh từ bắc xuống nam. Nhưng các fintech khác không phải ai cũng có chi nhánh mọi nơi, nên câu hỏi ở đây dành cho công nghệ của họ về việc thu hồi nợ

- Nợ xấu như thế nào? Ví dụ ngành ngân hàng và ngân hàng nhà nước quy định nợ xấu không quá 3%, trên thực tế các báo cáo đưa ra thị trường chưa chắc đúng…. và câu hỏi tỷ lệ nợ xấu của những năm lịch sử vừa qua của họ thế nào?

Mỗi tổ chức cho vay sẽ có các chính sách cho vay vi mô của riêng mình, vì vậy hãy đảm bảo xem xét các hợp đồng cho vay trước khi bạn vay vốn hoặc đầu tư vốn. Nói chung, các khoản vay vi mô thường là các khoản vay ngắn hạn không kéo dài quá 5 năm.

Các khoản cho vay vi mô thường không yêu cầu tài sản thế chấp và lãi suất được đánh giá cho khoản vay sẽ phụ thuộc nhiều vào lịch sử tín dụng và hồ sơ tài chính của người đi vay. Nền tảng cho vay có thể tính phí hành chính để xử lý khoản vay cho người vay hoặc tạo điều kiện thu tiền thanh toán cho nhà đầu tư.

Điểm mấu chốt

Cho vay vi mô là một sự đổi mới tài chính được thực hiện nhờ công nghệ và nền kinh tế ngang hàng. Những người muốn cho vay tiền để kiếm được lợi nhuận tiềm năng cao có thể tài trợ cho những người đi vay không có khả năng tiếp cận tín dụng do địa lý hoặc không thể nhận tín dụng từ các nguồn truyền thống, chẳng hạn như ngân hàng hoặc hiệp hội tín dụng.

Người vay

Ai cũng muốn vay và có tiền nóng liền và ngay. Dĩ nhiên sẽ tạo 1 làn sóng lừa đảo tài chính tinh vi để vay rồi trốn không trả, CMND giả, đổi điện thoại, xoá hồ sơ, 1 mình 3-5 tài khoản ảo)… Cơ bản kênh truyền thống khi bạn đi vay, thì sẽ đòi hỏi các thông tin sau:

- Thu nhập bạn thế nào

- SME kinh doanh vừa và nhỏ – tài chính của kinh doanh bạn ra sao để bảo đảm bạn trả nợ

- Không có 2 phần trên thì mới “Cầm cố” – dĩ nhiên bạn đã thấy đây là rủi ro nhất. Cầm cố tài sản là nhà, là xe hơi, là xe honda và các tài sản khác

Nếu bạn là người vay, dĩ nhiên bạn không quan tâm nhiều các quy trình chính sách, vì chỉ muốn làm kiểu “nhanh gọn lẹ” nhưng quan điểm ở trên để bạn có thể biết được vậy thì công ty hay nền tảng này sẽ đòi hỏi các giấy tờ thông tin ra sao trước khi họ cho bạn vay.

Trách nhiệm đối với người vay, luôn liên quan đến các khoản vay và quay trở lại điều căn bản nhất, và quan trọng nhất, vay làm gì, và khả năng thanh toán của bạn như thế nào. Nếu bạn không có khả năng thanh toán, thì bạn đang góp phần vào phát triển tỷ lệ nợ xấu của toàn hệ thống, và dĩ nhiên sẽ dẫn đến việc phá sản, trở thành tội phạm, và không bao giờ có thể sử dụng dịch vụ tài chính trong tương lai. Đây cũng là ảnh hưởng lớn nếu bạn quan tâm về quản lý tài chính, và mục tiêu lớn trong cuộc sống trong tương lai của mình.

Người đầu tư

- Nếu bạn là nhà đầu tư trực tiếp cho những người vay (nền tảng peer to peer có nêu trên)

- Nếu bạn đầu tư theo kiểu góp vốn qua trái phiếu (theo kiểu các KOL Hoa hậu làm lúc trước, nếu là theo việc này thì giống y chang như mua trái phiếu doanh nghiệp… tôi có làm 1 video về việc đầu tư trái phiếu bạn có thể tham khảo thêm)

Tôi sẽ nói về nếu bạn là nhà đầu tư cho các nền tảng P2P này… thì các câu hỏi liên quan đến nền tảng có những quy trình, chính sách, công nghệ như thế nào, chủ yếu về việc thu hồi nợ cũng như nợ xấu….

Tôi không muốn nhắc lại lợi nhuận cao rủi ro cao và các việc liên quan “too good to be true”, nghe lọt lỗ tai thì cơ hội ảnh hưởng tài chính và mất tiền đầu tư hoàn toàn có thể xảy ra.

- Lợi nhuận mỗi năm thế nào? (high return high risk),

- Tỷ lệ nợ xấu của nền tảng trong các năm vừa qua? Cách giải quyết nợ xấu của họ, ví dụ bán các tài sản cầm cố trả lại cho nhà đầu tư, hay họ cam kết nhà đầu tư vẫn nhận khoản lợi nhuận cam kết và tự xoá (write-off) khoản nợ xấu này….

- Chính sách và quy trình thu hồi nợ? Thu hồi ra sao? Ai thu, các câu hỏi đào sâu ở đây bạn sẽ phần nào nắm được quy trình của họ có chắc chắn, ổn và công nghệ tân tiến không.

- Chính sách và quy trình xem xét hồ sơ kiểu “nhanh gọn lẹ” ví dụ KYC (know your customer) ra sao, có nghĩa quy trình onboarding của họ (duyệt hồ sơ vay) và họ có hệ thống KYC của mình tự xay dựng nội bộ hay sử dụng outsource cho đơn vị thứ 3 (ví dụ tên tuổi như FPT…). Hiện nay có rất nhiều hồ sơ giả mạo, CMND giả, thì các câu hỏi của bạn cần đào sâu để xem cách họ xem xét duyện và loại trừ hồ sợ giả mạo thế nào.

- Về hồ sơ tín dụng của người vay (vay cá nhân, vay cho kinh doanh nhỏ lẻ của họ…) nền tảng cần thu thập gì? Ví dụ, cho vay thì họ có đòi hỏi tài khoản ngân hàng dưới tên của kinh doanh đó hay không, nếu hộ gia đình thì chủ nợ có phải là chủ của kinh doanh,…

- Nếu fintech này gặp khủng hoảng và phá sản, họ sẽ chi trả cho các nhà đầu tư thế nào trên hợp đồng đầu tư hay thoả thuận… câu hỏi này sẽ khó, nhưng nếu các nền tảng mập mờ trong việc cho bạn câu trả lời, thì bạn cũng nên tránh xa.

- Số tiền bạn đầu tư vào có phải là vốn nhàn rỗi, có nghĩa có mất hết vẫn không ảnh hưởng đến tài chính lâu dài, và chỉ chiếm 1 phần nhỏ trong việc danh mục đầu tư của mình.

– Mina Chung