Bạn liệu có chắc chắn mình hiểu hết về bảo hiểm thất nghiệp hay chưa? Việc đóng và tham gia bảo hiểm thất nghiệp cũng mang lại rất nhiều quyền lợi cho người lao động bên cạnh khía cạnh tài chính.

Tuy nhiên, không ít những trường hợp đã để bản thân bị thiệt hại về bảo hiểm thất nghiệp như không nắm rõ thông tin, không biết công ty có đóng bảo hiểm cho mình hằng tháng hay không càng không biết quyền lợi của mình khi tham gia như thế nào. Chính điều đáng buồn này đang đẩy bạn vào giai đoạn khó khăn không phòng thủ, tức là không có sự chuẩn bị kỹ càng, đến khi chuyện vỡ lở chỉ có thể “ngậm bồ hòn làm ngọt”.

Hãy cùng Money with Mina hiểu thêm về bảo hiểm thất nghiệp, mức đóng, mức hưởng và những lưu ý đặc biệt nhé!

Bảo hiểm thất nghiệp là gì?

Bảo hiểm thất nghiệp là chế độ bù đắp một phần thu nhập của người lao động khi họ bị mất việc làm dựa vào việc đóng tiền vào Quỹ bảo hiểm thất nghiệp đồng thời hỗ trợ thêm việc giúp học nghề, duy trì và tìm kiếm việc làm.

Sau đại dịch Covid – 19 và thời kỳ kinh tế oằn mình với những cơn lạm phát đã khiến một số lượng người lao động mất việc và rơi vào cảnh gian nan tìm việc mới. Đồng thời, làn sóng layoff cũng đang tràn đến và gây ảnh hưởng không riêng gì các tập đoàn lớn hay công ty nhỏ. Có thể nói, bảo hiểm thất nghiệp như một chiếc phao cứu sinh của rất nhiều người giúp giải quyết các khó khăn về tài chính.

Bên cạnh đó, theo Điều 54 Luật Việc làm 2013, người lao động bị thất nghiệp được tư vấn, giới thiệu việc làm miễn phí thông qua các trung tâm dịch vụ việc làm.

Bạn có thuộc đối tượng phải tham gia bắt buộc?

Theo quy định tại Điều 43 Luật Việc làm 2013 quy định rõ 02 nhóm đối tượng bắt buộc phải tham gia bảo hiểm thất nghiệp đó là:

Người lao động: phải tham gia bảo hiểm thất nghiệp khi làm việc theo hợp đồng lao động hoặc hợp đồng mùa vụ. Bao gồm hợp đồng xác định thời hạn, không xác định thời hạn và hợp đồng mùa vụ có thời hạn từ đủ 03 tháng đến dưới 12 tháng.

Đơn vị sử dụng lao động bao gồm:

- Cơ quan nhà nước, đơn vị sự nghiệp công lập, đơn vị vũ trang nhân dân;

- Tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức chính trị xã hội – nghề nghiệp, tổ chức xã hội, tổ chức xã hội – nghề nghiệp;

- Cơ quan, tổ chức nước ngoài, tổ chức quốc tế hoạt động trên lãnh thổ Việt Nam;

- Doanh nghiệp, hợp tác xã, hộ gia đình, hộ kinh doanh, tổ hợp tác, tổ chức khác

- Cá nhân có thuê mướn, sử dụng lao động theo hợp đồng làm việc hoặc hợp đồng lao động đã nêu.

Người sử dụng lao động phải tham gia bảo hiểm thất nghiệp cho người lao động tại tổ chức bảo hiểm xã hội trong thời hạn 30 ngày, kể từ ngày hợp đồng lao động hoặc hợp đồng làm việc có hiệu lực.

Lưu ý: Trường hợp người lao động đang thực hiện nhiều hợp đồng lao động thì người lao động và người sử dụng lao động của hợp động lao động đầu tiên có trách nhiệm tham gia bảo hiểm thất nghiệp. Hay nói rõ hơn, nếu bạn đang làm việc và có ký hợp đồng việc làm tại nhiều công ty thì công ty đầu tiên bạn ký hợp đồng có trách nhiệm đóng phí bảo hiểm cho bạn.

Với người lao động không thuộc đối tượng tham gia BHXH bắt buộc, BHYT bắt buộc, bảo hiểm thất nghiệp, thì ngoài việc trả lương theo công việc, người sử dụng lao động có trách nhiệm chi trả thêm cùng lúc với kỳ trả lương của người lao động một khoản tiền cho người lao động tương đương với mức đóng BHXH, BHYT bắt buộc, BH thất nghiệp và tiền nghỉ phép hàng năm theo quy định.

Mức đóng bảo hiểm thất nghiệp hằng tháng là bao nhiêu?

Để kiểm tra cụ thể mức đóng bảo hiểm thất nghiệp cho từng trường hợp, bạn có thể tính toán cụ thể số tiền bảo hiểm :đã bị trừ vào thẳng tiền lương (nếu có).

Theo Điều 57 Luật Việc làm 2013, mức đóng bảo hiểm thất nghiệp hàng tháng của người lao động và người sử dụng lao động được xác định như sau:

- Người lao động đóng 1% tiền lương tháng. Người lao động nước ngoài 0%

- Người sử dụng lao động đóng 1% quỹ tiền lương tháng của những người lao động đang tham gia. Tương tự, người sử dụng lao động nước ngoài đóng 0%

Ở đây, số tiền đóng bảo hiểm được dựa trên nền tảng là mức lương hiện tại của bạn. Chính vì vậy, bạn cũng cần lưu ý quy định về mức đóng tối đa:

- Người lao động theo chế độ tiền lương do Nhà nước quy định với mức lương đóng tối đa = 20 tháng lương cơ sở (1,8tr/tháng) = 36 triệu đồng/tháng

- Người lao động theo chế độ tiền lương do người sử dụng lao động quyết định với mức lương đóng tối đa = 20 tháng lương tối thiểu vùng.

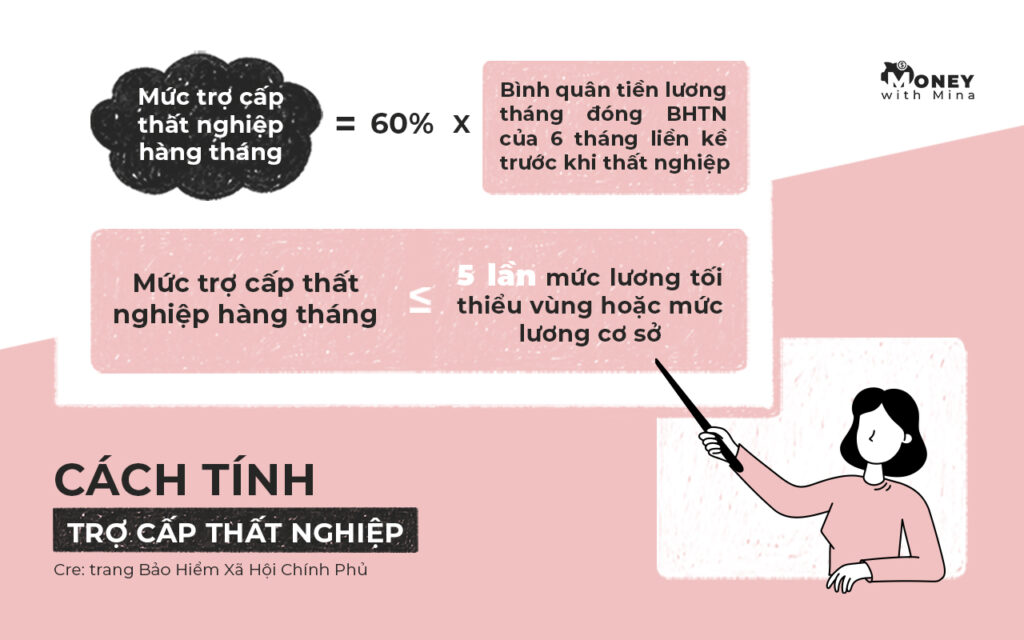

Mức hưởng bảo hiểm thất nghiệp hằng tháng là bao nhiêu?

Bạn đã biết tính số tiền mình được hưởng khi tham gia bảo hiểm thất nghiệp hay chưa? Nếu chưa, cùng lưu ngay về công thức dưới đây đã được căn cứ theo Điều 50 Luật Việc làm 2013 nhé!

Mức hưởng hàng tháng = 60% x Bình quân tiền lương tháng đóng bảo hiểm thất nghiệp của 06 tháng liền kề trước khi thất nghiệp

Ví dụ: Công ty Y có trụ sở tại quận 1, TP. HCM (vùng I) ký hợp lao động với bạn A từ ngày 01.01.2022 đến 31.12.2022 với mức lương tham gia bảo hiểm thất nghiệp là 40 triệu. Đến 31.12.22 2 bên kết thúc hợp đồng, bạn A nộp hồ sơ hưởng bảo hiểm thất nghiệp. Giả sử trước đó bạn A không có thời gian bảo lưu bảo hiểm thất nghiệp (xem thời gian được hưởng bhtn trong sổ bhxh, tại trang có dấu mộc của cơ quan bảo hiểm) thì số tháng và số tiền bạn A được hưởng là

- Số tháng được hưởng: 3 tháng

- 60% mức tiền lương bình quân của 06 tháng liền kề trước khi bạn Z chấm dứt hợp đồng lao động là: 60% x 40.000.000 = 24.000.000

- 5 lần mức lương tối thiểu vùng I: 5 x 4.680.000 =23.400.000

- Vậy Bạn A hưởng mức trợ cấp bhtn là 23.400.000đ

Lưu ý: Điều kiện đầu tiên để hưởng bảo hiểm thất nghiệp là bạn phải tham gia đóng bảo hiểm thất nghiệp đủ 12 tháng: bạn được hưởng 03 tháng trợ cấp. Sau đó, bạn tiếp tục đóng bảo hiểm thất nghiệp đủ thêm 12 tháng thì được hưởng thêm 01 tháng trợ cấp.

Với việc hỗ trợ học nghề, tối đa được hỗ trợ học nghề trong 6 tháng. người lao động được hỗ trợ học nghề 03 tháng với mức phí tối đa 4,5 triệu đồng/người/khóa đào tạo. Trong trường hợp lên đến hơn 03 tháng, bạn được tham gia với mức phí tối đa 1,5 triệu đồng/người/tháng.

Ngoài ra, các doanh nghiệp nếu đủ điều kiện sẽ được hỗ trợ kinh phí cho việc tổ chức đào tạo, bồi dưỡng, nâng cao trình độ kỹ năng nghề nhằm duy trì việc làm cho người lao động với mức hỗ trợ tối đa = 01 triệu đồng/người/tháng.

Đừng để chính mình bị thiệt về bảo hiểm thất nghiệp

Việc thiệt hại về tiền bảo hiểm thất nghiệp do nắm thiếu thông tin, phó mặc hoàn toàn cho phía doanh nghiệp và tâm lý mong được rút tiền một lần đã vô hình chung bắt gặp tại rất nhiều người.

Chuyên gia tài chính Mina Chung – Đại sứ nền tảng Phụ nữ về tài chính và khởi nghiệp Money with Mina gửi gắm một vài khuyên người lao động nên tham gia loại bảo hiểm này đồng thời đặc biệt gửi đến bạn các tips sau đây khi tham gia bảo hiểm thất nghiệp và cả các loại bảo hiểm xã hội nói chung khác:

- Nên yêu cầu mức lương đúng hiện thực, đầy đủ. Trong trường hợp công ty tổ chức muốn tiết kiệm nên chỉ soạn 50% lương trên hợp đồng để giảm chi phí BHXH cho tổ chức. Điều này, bạn cần thỏa thuận rõ ràng trước khi đặt bút ký hợp đồng lao động chính thức.

- Lưu ý giữ sổ bảo hiểm và thẻ bảo hiểm y tế của mình

- Nếu bạn nghỉ việc ở công ty cũ ít nhất 01 tháng phải lấy được sổ từ nhân sự khi nhận lương quyết định nghỉ việc tại đó kèm theo:

- Hợp đồng lao động hoặc hợp đồng làm việc đã hết hạn hoặc đã hoàn thành công việc theo hợp đồng lao động;

- Quyết định thôi việc;

- Quyết định sa thải;

- Quyết định kỷ luật buộc thôi việc;

- Thông báo hoặc thỏa thuận chấm dứt hợp đồng lao động hoặc hợp đồng làm việc;

- Xác nhận của người sử dụng lao động trong đó có nội dung cụ thể về thông tin của NLĐ; loại hợp đồng lao động đã ký; lý do, thời điểm chấm dứt hợp đồng lao động đối với NLĐ;

- Xác nhận của cơ quan nhà nước có thẩm quyền về việc doanh nghiệp hoặc hợp tác xã giải thể, phá sản hoặc quyết định bãi nhiệm, miễn nhiệm, cách chức đối với các chức danh được bổ nhiệm trong trường hợp NLĐ là người quản lý doanh nghiệp, quản lý hợp tác xã;

- Trường hợp NLĐ không có các giấy tờ xác nhận về việc chấm dứt hợp đồng lao động do đơn vị sử dụng lao động không có người đại diện theo pháp luật và người được người đại diện theo pháp luật ủy quyền thì thực hiện theo quy trình tại điểm h khoản 2 Điều 16 Nghị định 28/2015/NĐ-CP (sửa đổi bởi khoản 6 Điều 1 Nghị định 61/2020/NĐ-CP).

- Trường hợp NLĐ tham gia bảo hiểm thất nghiệp theo quy định tại điểm c khoản 1 Điều 43 Luật Việc làm 2013 thì giấy tờ xác nhận về việc chấm dứt hợp đồng lao động theo mùa vụ hoặc theo một công việc nhất định có thời hạn từ đủ 03 tháng đến dưới 12 tháng là bản chính hoặc bản sao có chứng thực hoặc bản sao kèm theo bản chính để đối chiếu của hợp đồng đó.

- Nếu trong trường hợp bạn đang nhận bảo hiểm thất nghiệp (đã nghỉ công ty cũ) nhưng chưa nhận hết đầy đủ cho các tháng. Nếu bạn đã có công việc mới thì nên thông báo với trung tâm giới thiệu việc làm để họ có thể cộng dồn phần quỹ thất nghiệp chưa nhận vào BHXH, nếu không sẽ mất luôn các phần chưa nhận.

- Ngay cả khi không làm việc cho bất kỳ công ty nào thì cũng nên mua BHYT tại trạm y tế phường/xã để phòng khi có biến cố xảy ra, mình luôn được bảo vệ.

Tổng kết

Bảo hiểm xã hội – đừng để bản thân thiệt thòi hậu nghỉ việc. Hiểu rõ được tầm quan trọng của bảo hiểm xã hội – thất nghiệp cũng chính là cách bạn thu xếp và kiểm soát việc thất thoát tài chính, giúp bạn an tâm hơn khi nhảy việc, đồng thời để mình tiếp tục hưởng những quyền lợi khi bước qua môi trường làm việc mới.